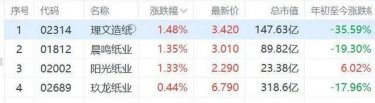

近日,港A纸业股走强,其中A股仙鹤股份涨3.5%,青山纸业涨2%,凯恩股份、安妮股份涨超1.5%,晨鸣纸业、五洲特纸等股涨超1%;港股理文造纸、晨鸣纸业、阳光纸业涨超1%,玖龙纸业涨0.4%。6月25日,特种纸吨纸涨价1500元的涨价函重现市场,冠豪高新、浙江仙鹤和河南江河纸业同时发布涨价通知,掀起2022年下半年的涨价序幕。7月1日起,冠豪高新生产的热升华转印纸全系列产品统一上调1500元/吨;浙江仙鹤供应贵司的喷绘热转印原纸在现价基础上,上调1500元/吨;河南江河纸业所有产品价格上调1500元/吨。

除千元涨幅的特种纸外,宣布下半年产品涨价的还有几家龙头企业生产的各品种的文化纸。7月1日起,晨鸣文化纸系列产品接单价格上调200元/吨;太阳纸业生产的涂布纸和非涂布纸全系产品在现有价格基础上调涨200元/吨;APP中国针对金东、金海所生产的全系列各纸种、克重纸价格在2022年6月基础上调涨200元/吨(含税)。