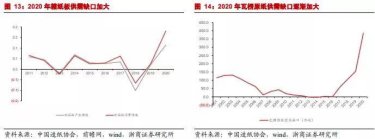

中游:瓦楞纸箱中长期处于缓慢增长态势,10年复合增速约1%

瓦楞纸箱年产量受短期供求关系影响,年产量有所波动,中长期来看,瓦楞纸箱行业处于缓慢增长态势。根据国家统计局数据,我国瓦楞纸箱产量从2010年的2839万吨增长至2020年的3171万吨,10年复合增速约1%,处于缓慢增长态势。

从设备端来看,根据东方精工公告披露,据统计国内市场大概有 6000 多条瓦楞纸板生产线,以及数量更多的瓦楞纸箱印刷包装设备存量,其中大部分的存量设备预计将在未来 5 -10年中被智能化水平、生产效率、稳定性可靠性更高的产线设备替代。升级换代过程中,市场对高端产线设备的需求会持续增长。

下游:主要集中于食饮、日化品领域

从瓦楞纸箱端看,下游主要集中于食饮、电子、日化品领域。根据《中华纸业》数据显示,2018年中国瓦楞纸包装下游领域中食饮行业占比约42%(饮料21.2%、食品20.3%),电子产品占比约26%,日化品占比约13%,为三大主要领域。

从设备端看,包装机械行业个性化需求强,下游行业主要为食品饮料。根据Freedonia数据,2019年全球包装设备机械中前三大终端应用领域分别为食品、饮料、医药(国内前三下游与全球相同),其中食品饮料包装需求占整体需求量的近60%(国内食品饮料合计占比为54%);未来随着食品和饮料产量每年增长,供应商开发新产品时将产生新的包装机械需求。

快递高速发展有望为瓦楞纸包装产业打开新成长空间

业内人士普遍认为快递业务高速发展有望使瓦楞纸包装产业焕发新春。

根据交通部数据披露,2010-2020年我国邮政业务收入(不包括邮政储蓄银行直接营业收入)整体上保持上升的趋势。2020年国内邮政行业业务收入(不包括邮政储蓄银行直接营业收入)完成11037.8亿元,同比增长14.5%。

分业务看,快递业务保持快速增长,邮政寄递服务业务受疫情影响,略有下滑。

邮政寄递服务业务:2020年邮政寄递服务业务量完成255.4亿件,同比增长3.3%;邮政寄递服务业务收入完成406.3亿元,同比下降5%。其中全年函件业务量完成14.2亿件,同比下降35%;包裹业务量完成2030.6万件,同比下降6%;订销报纸业务完成165.4亿份,同比下降1.6%;订销杂志业务完成7.1亿份,同比下降2.3%;汇兑业务完成960.7万笔,同比下降41.4%。

快递业务:整体保持快速增长。2020年快递服务企业业务量完成833.6亿件,同比增长31%;快递业务收入完成8795.4亿元,同比增长17%。

从快递细分数据来看,形成同城快递业务小幅增长,异地快递业务快速增长,国际/港澳台快递业务持续增长局势。

2020年同城快递业务量完成121.7亿件,同比增长10.2%;实现业务收入766.4亿元,同比增长1.9%。异地快递业务量完成693.6亿件,同比增长35.9%;实现业务收入4531.3亿元,同比增长15.0%。国际/港澳台快递业务量完成18.4亿件,同比增长27.7%;实现业务收入1073.4亿元,同比增长43.6%。

在结构方面,2020年全年同城、异地、国际/港澳台快递业务量分别占全部快递业务量的14.6%、83.2%和2.2%;业务收入分别占全部快递收入的8.7%、51.5%和12.2%。与去年同期相比,同城快递业务量的比重下降2.8个百分点,异地快递业务量的比重上升2.8个百分点,国际/港澳台业务量的比重基本持平。

受“419”、“双品网购节”、“618”、“818”、“919”电商节等促销活动影响,与往年相比,“淡旺季”波动特征明显减弱、月度间流量更趋均衡。

中国快递行业瓦楞纸包装市场规模不断增加

根据数据显示,近些年中国的快递瓦楞纸包装市场规模在不断上升,2018年达到了330亿元。预计2019年能够达到373亿元。根据前瞻产业研究院预测,2020-2025年中国快递瓦楞纸市场规模将会继续增加,预计2025年将会达到864亿元,2019-2025年CAGR约为15%。

竞争格局:中小企业占比超过50%,智能制造有望加速行业整合

目前我国纸包装行业市场分散现象明显,按照利润率和规模体量呈现金字塔状。

最底层:工业包装及低端商业包装,规模体量最大,原材料以箱板、瓦楞为主,结构简单个性化程度低,多用于低客单价的日用品、快消品、快递包装以及部分高客单价但体积较大的商品(如家电),净利润水平约在2%~5%;

中上层:主要以白卡纸、白板纸等材料为主,印刷精美、结构复杂、设计附加值高,主要用于高客单价、小体积的商品,如消费电子、高端白酒、精品烟盒、高端礼品,其中消费电子包装净利率多在5%~15%,烟酒包装净利润率可达20%~30%。

纸包装行业中小企业占比超60%,2019年CR5市场份额不足5%。根据前瞻网数据,2019年我国纸制品包装行业CR5市场份额仅为4.4%,行业集中度有待进一步提升。据分析,分散主要原因有:

1)行业人力密集,印刷设备虽具备一定的资本壁垒,但中小厂商凭借低廉的人工成本仍可存活,行业进入门槛仍然较低:

2)产品对运输成本敏感,存在100-150km 运输半径,导致中小厂家区域割据:

3)下游需求分散导致集中度难以提升,行业需求来自消费电子、烟、酒、化妆品、保健品等多个行业。

智能制造背景下,纸包装行业也将迎来产业升级与转型发展。行业头部企业纷纷开始尝试“互联网+包装”模式,目前厦门合兴包装、美盈森、裕同、劲嘉等头部包装企业均已注入互联网基因,进军智能制造领域或云印刷等市场,纸包装及印刷产业的互联网化将掀起巨变,行业整合将迎来新的力量。智能制造及互联网包装背景下,瓦楞纸包装设备龙头如东方精工、京山轻机等也有望迎来发展新机遇。

从瓦楞包装设备市场来看,全球瓦楞包装装备行业包括瓦楞纸板生产设备、瓦楞纸箱印刷包装设备、周边相关辅助设备及物流仓储设备,全球行业规模约为300-400亿。公司2020年营收约29亿元,约占市场规模的10%。

瓦楞纸板生产设备目前全球范围内主要供应商为德国 BHS(全球第一)、Marquip(美国 Barry-Wehmiller 团全资子公司)、京山轻机(A股上市公司)、东方精工等。

瓦楞纸箱印刷包装设备方面,目前供应商主要为Bobst(瑞士)、Gopfert(德国)、Ward(美国 Barry-Wehmiller 集团全资子公司)、东方精工等。

展望未来:集中度提升;中高端化;模式转变

我国人均瓦楞纸消费水平占发达国家比例不足40%,瓦楞纸箱行业存在较大的增长空间。据统计,我国人均瓦楞纸板消费仅为40平方米/年,而美国、日本分别为107平方米/年、103平方米/年。我国人均瓦楞纸板消费量远低于美国、日本等发达国家水平,未来仍存在较大的提升空间。

据分析,瓦楞纸行业未来将受益于:

1)行业进一步出清,集中度提升;

2)消费升级:瓦楞纸箱产品向中高档化方向发展;

3)模式转变:瓦楞纸箱企业从生产商向包装解决方案提供商转变;

4)智能制造:打造“互联网+包装”智能化,平台化。

1)行业进一步出清,集中度提升

我国瓦楞纸箱行业集中度偏低。我国前十大瓦楞纸箱企业合计市场份额低于10%,而美国前五大瓦楞纸箱企业占到国内市场份额超过70%,国际间行业集中度比较的结果显示我国瓦楞纸箱行业集中度偏低。

产能进一步出清,未来我国瓦楞纸箱行业将通过淘汰落后产能、并购重组等方式使行业集中度提高,进入规模化、集团化发展阶段。伴随着下游终端消费行业品牌化和升级趋势,下游企业对于瓦楞纸箱产品质量、功能性、印刷内容精良程度、交货时间、配套服务的要求也会逐步上升,中小纸箱厂将更加难以适应,产能面临进一步出清趋势。同时,环保压力和激烈的市场竞争将使得行业门槛逐步提高,有资金、技术实力的瓦楞纸箱企业将逐渐占据市场主导地位。

2)消费升级:瓦楞纸箱产品向中高档化方向发展

消费升级的趋势下,纸箱产品逐步向中高档化发展,从“简单包装”走向“消费包装”。主要体现在:

a)外包装配套的需求提升:低克重、高强度、轻量化瓦楞纸板成为普遍需求;

b)对包装印刷的要求提升:除储运、保护、防潮、抗压等功能性作用外,对瓦楞纸箱的产品展示、品牌强化、消费引导的增值性作用需求提升。

3)模式转变:瓦楞纸箱企业从生产商向包装解决方案提供商转变

当前:我国大部分瓦楞纸箱企业为“生产者”,仅负责设计方案的加工生产,利润空间较小。

未来向包装解决方案提供商转型:包装解决方案提供商的服务体现为从包装设计、定制、生产、配送、售后等各个环节全面为客户提供服务。从为客户提供包装外观和样式设计开始,缩短客户产品的设计周期,定制化地为客户提供适合其产品的最优最省整体方案,根据客户订单提供后续的生产、配送服务,并在售后与客户保持紧密联系,根据其反馈的情况随时提供相应的服务。际包装业巨头如国际纸业和WestRock,早已由包装产品的生产商转变为了包装解决方案提供商。我国瓦楞纸箱行业中的领先企业也正往这种模式靠拢。

4)智能制造:打造“互联网+包装”智能化,平台化

未来行业内优质包装企业将通过整合企业内外资源,建立生产、物流、信息平台,将客户包装产品的流转、存储直至生产辅助的全过程整合起来,全面且一站式地为客户解决各环节所需的所有包装物料问题,降低了客户整体包装与物流成本,增加了盈利增长点,并与客户建立长期相互信赖关系。

作者:邱世梁、王华君

来源:浙商机械国防团队报告