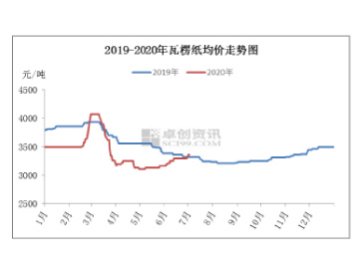

2020年二季度瓦楞纸均价3120元/吨,较上一季度下滑499元/吨,环比下滑13.79,同比下滑10.27%;箱板纸均价3876元/吨,较上一季度下滑424元/吨,环比下滑9.86%,同比下滑8.06%。后续行情走势如何?让我们细细来看。

2020年二季度瓦楞纸均价3120元/吨,较上一季度下滑499元/吨,环比下滑13.79,同比下滑10.27%;箱板纸均价3876元/吨,较上一季度下滑424元/吨,环比下滑9.86%,同比下滑8.06%。后续行情走势如何?让我们细细来看。

二季度瓦楞纸市场呈现先跌后缓慢上涨的态势。其中4月下游纸板厂需求一般,接货意愿不强,价格降幅明显,整体成交偏弱。

5月初局部纸企停机检修,市场供应压力不大,库存水平有所降低,瓦楞纸市场呈现小幅上行走势,规模纸企上调报价1-2轮,主流上涨幅度50-100元/吨,中小纸企根据自身情况灵活调整,稳中局部上调50-100元/吨。市场交投较活跃,纸企库存逐渐转移至下游终端,呈稳中偏强运行。

二季度箱板纸市场整体呈“V” 字型走势。

4月下行态势明显,虽然纸厂有试探性拉涨价格的行为,但终端跟进有限。五一假期过后,箱板纸市场有窄幅回调,5月底开始强势拉涨,其中规模纸厂累计拉涨5次,涨幅在50-350元/吨,高端牛卡纸价格涨幅较大。

造成这种态势的原因有三:

第一,在废纸成本的强力支撑下,箱板纸价格上涨顺理成章。

第二,规模纸厂在基本没有库存压力的情况下,有提高利润空间的诉求,加之中小纸厂盈利压力较大,规模纸厂便高频次提价,进一步起到风向标作用。

第三,在买涨不买跌的心理刺激下,包装厂及终端也有部分补库需求,5月下旬至6月中上旬就出现了一波成交小高峰。

01瓦楞纸

受原料供应减少,价格上扬带动,成本面仍有偏强支撑。

7月纸企稳中拉涨为主,其中规模纸企上涨空间比较乐观,中小纸厂拉涨存在一定的难度,预计主流上涨幅度在50-150元/吨。8月下游订单一般,需求无利好支撑,纸企库存缓慢增加,预计价格维稳观望为主。9月瓦楞纸传统旺季将到来,废纸原料价格走强,叠加需求面增加。预计9月上涨幅度较乐观,约在100元/吨以上。

综上,预计三季度瓦楞纸市场稳中偏强运行。

02箱板纸

6月我国制造业进出口指数低位回升,其中新出口订单指数为42.6%,高于上月7.3%,造纸印刷、石油加工、通用设备、电气机械器材等7个制造行业回升幅度大于10%。综合来看,三季度箱板纸市场将继续呈现偏强走势。

首先,原料成本面,废纸市场仍看涨,预计三季度国废黄板纸到厂价将以缓慢上移为主,外贸和内需的恢复速度将起到决定性作用。

其次,三季度开始慢慢进入传统消费旺季,在传统旺季预期下,市场仍谨慎乐观。

最后,国内宏观经济数据继续改善,内外需求有缓慢好转迹象。制造业也在稳步恢复。

来源:卓创造纸,纸箱微视界有删减