在各大造纸企业掀起又一轮涨价潮之际,被高负债率困扰的造纸行业龙头有了新动作。

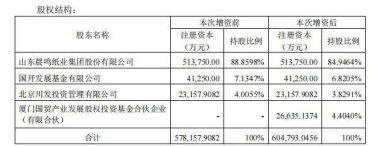

6月27日晚,晨鸣纸业(SZ000488,股价5.58元,总市值166.28亿元)公告披露,公司拟引进厦门国贸产业发展股权投资基金合伙企业(有限合伙)(以下简称“厦门国贸产投”)对子公司湛江晨鸣浆纸有限公司(以下简称“湛江晨鸣”)进行增资,增资金额为人民币4亿元。

至于增资目的,归根结底,是为了降低公司资产负债率。《每日经济新闻》记者注意到,截至2021年末,晨鸣纸业的资产负债率达到72.78%,负债合计602.95亿元。也正是因此,持续压缩融资租赁业务规模、降低公司资产负债率,成为晨鸣纸业2022年的经营计划之一。

拟引进“战投”,对子公司增资4个亿

在确定将“降低资产负债率”纳入2022年经营计划后,晨鸣纸业开始了对子公司的资本运作。

晨鸣纸业在公告中称,拟引进厦门国贸产投对子公司湛江晨鸣进行增资,增资金额为4亿元,其中人民币2.66亿元计入注册资本,剩余1.34亿元计入资本公积。

启信宝显示,湛江晨鸣成立于2006年1月23日,股东包括晨鸣纸业(持股88.63%)、国开发展基金有限公司(持股7.63%)、北京川发投资管理有限公司(持股3.74%)。

值得注意的是,在此次增资中,基于湛江晨鸣经营状况及公司整体战略发展的考虑,晨鸣纸业及股东国开发展基金有限公司、北京川发投资管理有限公司放弃本次增资中的优先购买权。