瓦楞纸包装机械龙头,聚焦主业再出发

东方精工公司成立于1996 年,并于2011 年在深交所上市,是我国最早从事智能瓦楞纸箱包装设备研发、设计和生产的企业之一,为国内龙头、国际领先的智能瓦楞纸箱包装设备供应商。近年来公司逐渐切入特种设备领域。旗下子公司百胜动力自主研发的舷外机产品是国产品牌中型号最为齐全,功率区间最大的生产厂家,目前已成功切入军、民品两大市场。

瓦楞纸包装机械龙头,聚焦主业再出发

东方精工公司成立于1996 年,并于2011 年在深交所上市,是我国最早从事智能瓦楞纸箱包装设备研发、设计和生产的企业之一,为国内龙头、国际领先的智能瓦楞纸箱包装设备供应商。近年来公司逐渐切入特种设备领域。旗下子公司百胜动力自主研发的舷外机产品是国产品牌中型号最为齐全,功率区间最大的生产厂家,目前已成功切入军、民品两大市场。

1.1. 聚焦主业,2020年瓦楞纸智能包装设备营收占比约88%以上

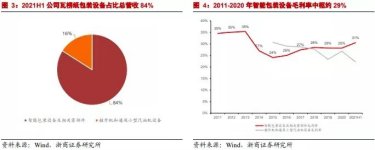

东方精工于2019年剥离动力电池(普莱德)业务,目前公司业务结构清晰,主要分智能包装设备,舷外机两大业务。根据2021年中报显示,瓦楞纸智能包装设备与舷外机业务分别占比总营收的84%、16%。

两大业务毛利率稳定,2011-2020年智能包装设备毛利率中枢处于29%水平,2015-2020年舷外机业务毛利率约27%。

1.2. 实控人及一致行动人持股比例约27.6%

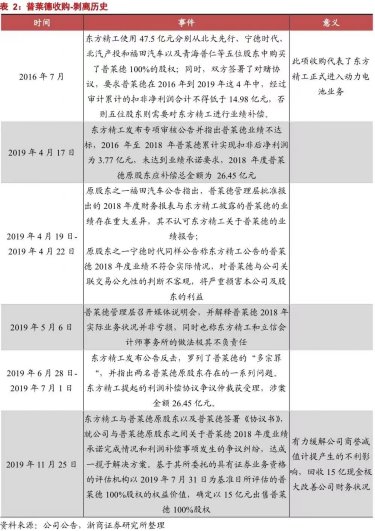

东方精工于2019年剥离普莱德100%股权,部分新能源汽车领域的相关股东减持股票, 股权结构发生变动。变动后公司实控人及一致行动人仍为唐灼林与唐灼棉,二位系兄弟关系,合计占总股本比例27.59%。

1.3. 公司主业营收稳定增长,2011-2020年CAGR为24%

2011-2020年东方精工营业收入、归母净利润CAGR分别约26%、20%。疫情得到有效控制后国内物流等行业复苏动能强劲,包装机械需求旺盛,2021年H1公司实现营收14亿元,归母净利润1.9亿元,分别同比增长18%、50%。公司受益于物流市场扩容,包装厂自动化率提升双轮驱动,未来业绩有望延续高增长态势。

剔除普莱德造成的影响,公司主营业务2011-2020年复合增速约24%。东方精工2020年利润下滑主要系剥离普莱德动力电池业务后不参与并表所致,公司已于2019年末出售普莱德100%股权,结束与其的纠纷。若排除普莱德所带来的营收,东方精工2011-2020年主营业务瓦楞纸包装设备营收由3.6亿元提升至26亿元,复合增速约24%,维持稳定增长。

整体费用率管控良好,2011-2020年东方精工期间费用率中枢保持在14%左右。费用率近年来有所提升主要系管理费用加大的原因,未来伴随公司管理水平不断提升,费用率有望回归中枢值14%附近。

应收账款周转率提升,东方精工产品影响力逐渐提升。2020年公司应收账款周转率达5.47次,回款状况良好;存货、总资产周转率分别为2.99、0.46次,相对比较平稳。除2017年,过去10年公司经营性现金流净额均为正,因剥离普莱德相关资产,公司经营性现金流情况良好,2020年经营性现金流5.5亿元,期末现金余额8.6亿元。

出售普莱德使公司具备充足的货币资产。普莱德股权出售后,公司成功收回15 亿现金,财务状况获得极大改善。据公司公告披露,2020 年末公司总资产达到63.23 亿元,期末现金余额8.6亿元,占总资产比例14%。

充足的货币有望持续推动回购计划。2021H1 公司货币资金及交易性金融资产约28 亿元,持续保持高位。受宁德时代等新能源旧股东等影响,我们认为公司可采取回购方式达到分红效果,同时公司充足的货币资金为公司持续进行股票回购或推动资本运作提供了可能。

1.4.股权激励彰显公司信心,主业有望持续稳定发展

2021年2月,东方精工发布股权激励计划(草案)。计划向公司核心管理人员及技术人员共7人授予331.25万股,拟授予价格为1元/每股。

其中首次授予265万股,占比草案公告时公司股本总额的0.2%,预留66.25万股,占本激励计划草案公告时公司股本总额的0.05%。

方案以东方精工2022-2024年净利润为考核指标进行考核,规定2022-2024年净利润增速不低于2020-2021年平均值的10%、20%、30%。

激励费用方面,本次方案预计需摊销总费用为1094.45万元,分别于2022-2025年各摊销462、410、191.5、30.4万元。预计对公司财务造成影响幅度较小。

自普莱德事件后,东方精工不断聚焦主业。拟推行股权激励计划彰显公司未来对瓦楞纸包装设备等产业布局的雄心,主业有望在未来几年持续稳定发展。

2

剥离普莱德聚焦主业,瓦楞纸包装设备龙头再出发

2.1. 纵深布局打开智能包装物流产业链

东方精工于2016年收购普莱德,2019年11月剥离,获普莱德原股东16.76亿元的业绩补偿。目前公司聚焦主业,深化智能包装物流产业链布局。

剥离普莱德后,东方精工业务结构清晰,主要分为智能包装设备及零部件与舷外机业务两大类。公司通过外延式并购,从上市初期单一的瓦楞纸板多色印刷成套设备供应商向产业链上下游延伸,并强化自身瓦楞纸箱印刷设备成套能力,逐步打造成为集上游瓦楞纸板生产线、中游印前印后设备及印刷开槽模切设备、下游自动化物流系统于一体的智能瓦楞包装设备整体解决方案提供商。目前公司生产线在中国、意大利、美国均有布局。

主营业务外延并购,瓦楞纸包装设备全产业链布局

关键并购一:并购 Fosber延伸将上游瓦楞纸板生产环节

Fosber 公司成立于 1978 年,是全球第二大规模的高端瓦楞纸板生产设备研发、制造和供应商,客户覆盖了全球主要的大型包装企业。公司2014年3月和2017年9月分两次完成了对意大利Fosber集团100%股份的收购,借此进入产业链上游的高端瓦楞纸板生产线领域。

合资成立Fosber亚洲填充国内和亚洲地区瓦楞纸板中高端市场。公司 2015 年 1 月与意大利 Fosber 成立合资公司Fosber亚洲,主要用于将 Fosber 的高端技术进行国产化的研发制造,并向国内市场进行销售。目前Fosber亚洲线中S/Line与Pro/Line两线产品均已落地。其中Pro/Line 参数2.2.-2.8米幅面尺寸,250米/分钟生产速度,300米/分钟的设计速度有望有效填充国内和亚洲地区瓦楞纸板生产线的中高端市场。

Fosber亚洲成长速度快,2017-2020年营收CAGR约88%。根据公司公告,Fosber亚洲2014年成立,2016年设备正式投产,2017-2020 年公司营收从2017 年 0.3 亿元增长到 2020年的超过2亿元,3年CAGR约88%。伴随产品设计逐步成熟、产品国产化程度逐步提升、运营管理效率持续改善,公司净利率由 2017 年的不到1%增长至2020年的超过10%,成长速度较快。

Fosber亚洲逐渐获得国内纸板商企业认可,订单增速实现快速增长。2020年Fosber亚洲订单金额3.6亿,相较2019年同比增长约150%,且与下游箱板瓦楞纸包装行业领先企业如玖龙纸业、山鹰国际、美盈森等集团大客户达成合作或建立合作意向。

关键并购二:并购意大利EDF,深化技术研发与欧洲市场布局

通过并购意大利EDF100%股份,公司实现了高端外冷纸箱印刷联动产线研发升级,进一步深化印刷成套设备的全球化战略布局。

EDF 公司设立于 2009 年,长期专注于瓦楞纸箱印刷机械的印前、印后配套设备的研发生产和销售,就业务而言与东方精工母公司属同类产品。公司通过并购EDF使公司进一步深化技术路线,为公司带来长期增长驱动力。主要体现在1)多色印刷联动生产线的集成、自动化配套能力,提高公司产品的技术附加值和品质;2)进一步扩大欧洲地区的销售布局与生产规模。

产品性能优秀,国内外均具备竞争优势

国内市场:东方精工的印刷机产品在生产效率、使用寿命、自动化程度方面均优于竞争对手,而故障率的降低又大幅削减了印刷机的维修成本,公司凭借其产品的性能优势位居国内同行前列;

国外市场:东方精工的印刷机在保证生产工艺及品质与国际水平接轨的同时,价格优势明显。

2.2. 数字化转型加码工业4.0

中高端智能化、数字化瓦楞纸包装生产线为行业发展变革的刚需产品。随瓦楞纸箱包装行业整合的加速,集中度不断提升,国内终端客户对瓦楞纸包装品的质量、生产效率、成本效益、交付速度要求愈加提升。

疫情倒逼头部企业加速实行智能工厂建设。印刷包装行业作为传统产业,具备劳动密集型特征。在疫情冲击下,部分关键岗位过度依赖熟练员工技能、管理模式传统、部分工序等劳动密集型问题被凸显放大,成为制约企业复工复产的主要障碍,后疫情时代 “机器换人”、“智能工厂”的认识在印刷包装行业愈加深入人心。

公司着力推进公司瓦楞印刷包装装备业务向数字化、智能化转型,通过“软硬结合,共同发展”+“智能物流”为客户提供全方位的智能制造解决方案。

a)“软”即为软件端:具体为数字化,智能化,云安装的发展规划。

公司通过设立子公司东方合智,坚定不移推动“数字化、智能化”战略落地。2020年10月,公司设立子公司“东方合智数据科技有限责任公司”,以在智能瓦楞纸包装装备领域全产业链布局、生产信息化管理系统方面的成功实践等为基础,致力于为箱板瓦楞纸包装行业打造基于工业互联网的智慧工厂、智能制造行业解决方案,成为箱板瓦楞纸包装行业智慧工厂整体解决方案供应商。

b)“硬”为硬件布局:产品规格和市场定位最齐全、最丰富的产品库

公司产品布局全产业链。公司旗下拥有Tiruna瓦楞辊—Fosber瓦楞纸板生产线—Agnati/Quantum高端瓦楞纸板生产线—瓦楞纸箱全自动印刷联动线和单机产品—欧洲瓦楞纸箱印刷设备和自动化印前印后设备—嘉腾机器人AGV等系列产品,产品矩阵完备。

公司具备业内产品规格和市场定位最齐全、最丰富的产品库。如在瓦楞纸箱印刷设备细分领域,公司可提供上、下印式共26种不同规格、不同市场定位的产品,远超竞争对手,可充分满足不同类型客户需求。

旗下Fosber集团积极实践工业4.0模式,已在数字化方面积累丰富经验

目前,公司旗下Fosber集团在瓦楞纸板生产线的智能识别、智能诊断、智能修正和自我学习等工业4.0应用上积累了相当丰富的经验。目前Fosber已完成在机器的自我学习和智能生产的四个阶段的功能设计,分别为可视化阶段(智能识别问题)、透明化阶段(智能分析问题)、预测阶段(智能预测问题走向)、自适应阶段(人工智能提供解决方案)。

Fosber通过将传统的瓦楞纸板生产设备与先进的人工智能、虚拟现实、3D模拟等技术相结合,实现对整条产线和单个设备运行情况的智能监测和控制,以达到提升生产效率,保证产品质量的目的。

目前管理系统可实现1)与客户ERP对接实现 ERP 排单;2)对接客户仓储管理系统,实现智能库存管理和仓储物流控制;3)对生产过程实时监控和看板管理;4)大数据分析,为客户生产决策提供支撑;5)实时识别异常的生产数据,自动诊断、检索、输出解决方案;6)专用云端服务器、防火墙保障数据的安全存储和传输;7)远程控制,实时监控设备运行与操作。

智能物流:助力智能包装业务实现自动化

为提升生产企业的整厂自动化程度,公司积极布局智能物流板块,提升运营效率。2014年公司参股嘉腾20%的股权,2015年10月公司参股意大利Ferretto集团40%的股权,分别通过AGV业务和智能仓储业务布局自动化智能物流仓储模块。

嘉腾机器人于2005年正式进军AGV领域,强调对核心产品进行自主研发。嘉腾在汽车、家电等制造领域经验丰富,由于其AGV产品智能便捷、性能卓越,成为联想、美的、神龙汽车、广达电脑、江铃汽车等大客户的重要合作伙伴。

目前AGV主要应用在高端市场,在汽车制造业的应用占比最高,为43%,在电力、烟草、医药等领域也有部分AGV投入应用。根据AGV产业联盟数据与GGII数据,2020年AGV市场规模约76.8亿元,2021-2025年AGV市场规模增速约14%。公司布局智能物流领域,形成“瓦楞纸板生产线-瓦楞纸箱印刷全自动联动线-智能仓储物流”的全产业链,实现瓦楞纸包装业务真正自动化和智能化,智能物流仓储系统有望为公司带来全新的市场发展空间。

2.3. 携手深圳万德,进军工业数字印刷领域有望打开新成长空间

2月15日,公司与深圳万德正式签署股权合作协议。通过本次与深圳万德的合作,东方精工集团将进一步加深在瓦楞纸板数码印刷板块的布局。我们认为公司通过增资及股权合作的方式携手深圳万德对公司意义重大,有望进一步打开公司成长天花板。

数码印刷与传统印刷有较大区别,传统的瓦楞纸板印刷行业采用的是有版印刷的方式,而数码印刷具备无需制版、生产周期短、按需印刷、可变数据(任意图案)印刷、节能环保等特点,更加符合当前的时代发展趋势。

数字喷墨印刷具备较大成长空间和发展潜力,2013-2018年喷墨印刷市场CAGR约10%。数码印刷可分为数字喷墨印刷、静电成像印刷两大类,据Smithers Pira 2018年发布的研究报告《The Future of Inkjet Printing to 2023》统计,在全球印刷品与包装领域中, 2013年-2018喷墨印刷的市场规模在从434亿美元快速增长至696亿美元,CAGR约10%,预计将于2023年达到1,090亿美元。

包装行业市场整体增长势头相对更强,2013-2018年包装喷墨市场规模约12%。Smithers Pira统计包装喷墨印刷2013-2018年全球市场规模从9亿美元增长至35亿美元,CAGR约12%,预计2023年将达到111.3亿美元。伴随电商等行业迅速发展,包装印刷行业多品种、小批量的趋势越来越明显,数码印刷在瓦楞纸包装领域的市场渗透率有望在近几年快速提升。

深圳万德成立于2011年,为专业瓦楞纸板数码印刷设备制造商,国家级高新技术企业。目前设备远销东南亚、欧美、中东、拉美等地,全球80多个国家,超过1300台设备持续运行。深圳万德作为国内最早在瓦楞纸包装印刷设备行业推广数码喷墨印刷技术的企业之一,目前已建立起完备的数码印刷矩阵,能为客户提供全方位的瓦楞数码印刷解决方案。此外公司在包装外领域仍具备成长空间。公司在印制品(广告、标签、海报)、纺织印花、服装服饰印花、陶瓷、玻璃、汽车乃至3D打印等领域也存在大规模运用的市场基础。

伴随印刷行业发展,东方精工有望利用自身在瓦楞纸包装产业链的资源优势,对万德进一步进行管理赋能。产业链协同效应下,万德作为国内瓦楞包装印刷设备领军企业,有望在行业发展趋势中直接受益,使东方精工集团打开新成长天花板。

作者:邱世梁、王华君

来源:浙商机械国防团队报告